مقدمة

الهدف من الوثيقة

إنَّ هذا الدليل يبين السياسات والإجراءات التي تحكم الأنشطة الموكلة للإدارة المالية في الجمعية، والغرض من هذه السياسات والإجراءات ما يلي:

وضع معايير رقابية مناسبة لكافة الأنشطة المالية للإدارة المالية.

تحديد السياسات والإجراءات المالية للجمعية بشكلٍ واضح بما فيها الموازنات والتقارير الإدارية بكفاءة وفعالية وذلك لاستخدامها في إدارة وتنظيم الجمعية بكافة أنشطتها ووظائفها.

تأمين وتوفير دليل مرجعي محدَّ ث لكافة موظفي الإدارة المالية في الجمعية.

ضمان الانسجام والتوافق عند تطبيق السياسات والإجراءات على نطاق وظائف ومهام الإدارة المالية داخل الجمعية.

ضمان استمرارية وظائف ومهام الإدارة المالية للحول دون انقطاع عمليات الجمعية.

مسؤولية حفظ وتطبيق هذه اللائحة

إنَّ مهمة حفظ السياسات والإجراءات الموجودة في هذه اللائحة تقع على عاتق المراجع الداخلي أو من تخوله الإدارة بذلك.

مراجعة دليل السياسات والإجراءات سنوياً أو في مدة أقل من ذلك حسب الحاجة، لمراعاة تغيرات العمل الرئيسة داخل الجمعية.

أي تغيير في إجراءات الأعمال يجب اعتماده من قبل الأمين العام وذلك بعد أن يوصي به مدير الإدارة المالية في الجمعية.

أي تغيير في السياسات المدرجة في هذا الدليل يجب أن يقدم للأمين العام لأخذ الموافقة ومن ثم تقديمه للجنة التنفيذية للاعتماد.

إنَّ من مهام المراجع الداخلي إيصال وتوضيح هذه السياسات والإجراءات للموظفين بالإضافة إلى التوصية بالتعديلات للأمين العام عند الضرورة.

مراجعة نموذج طلب تغيير الإجراءات (نموذج م – ١) والتوقيع عليه من قبل مدير الإدارة المالية قبل أن يقدم للاعتماد من قبل المدير التنفيذي أو من ينوب عنه في الجمعية.

إنَّ من مسؤولية الموظف المعنيّ فهم معاني ومقاصد هذه السياسات والإجراءات، أما إذا كانت هناك أي أسئلة أو استفسارات تتعلق بالسياسات أو الإجراءات أو قدرته على الاستجابة بفعالية لمتطلبات هذه الإجراءات، فالمطلوب من الموظف تقديم هذه الاستفسارات لمدير الإدارة المالية فوراً. إنَّ الغرض الأساسي من هذه الإجراءات ليس تقييد فعالية العاملين في الإدارة المالية، بل لتقديم أساس لوعي وفهم سليم ومتسق ومتكامل لجميع الجوانب المرتبطة بهذه الوظائف حتى وإن تغير الأفراد العاملين فيها.

أمن وحماية المستندات

يجب الاحتفاظ بجميع المستندات في مكان آمن وبطريقة سليمة ومنها المستندات والوثائق الآتية:

الحسابات السنوية وتقارير المراجعة.

جميع الاتفاقيات المبرمة مع الجمعية.

عقود التوظيف.

عقود التأجير.

سندات الملكية.

المراسلات مع البنوك، الجهات المانحة، المكاتب الاستشارية وغيرهم.

أي مستندات أخرى ذات أهمية مالية أو قانونية.

الفصل الأول: الأحكام والقواعد العامة

أحكام عامة

مادة (١) الهدف من الدليل:

تهدف هذه اللائحة إلى بيان القواعد الأساسية للنظام المالي والمحاسبي والذي يراعَى اتباعه من قبل كافة العاملين في الجمعية عند القيام بجميع الأنشطة المالية، كما تهدف إلى المحافظة على أموال وممتلكات الجمعية وتنظيم قواعد الصرف والتحصيل وقواعد المراقبة والضبط الداخلي وسلامة الحسابات المالية.

مادة (٢) تعريفات عامة:

يكون للتعابير التالية والمستخدمة ضمن هذه اللائحة المعاني المبينة بجانبها ما لم يقتضِ السياق خلاف ذلك:

الجمعية الحلوة الخيرية

مجلس الإدارة مجلس إدارة الجمعية الحلوة الخيرية

مدير الإدارة المالية المسؤول عن كافة الأعمال المالية والمحاسبية لدى الجمعية.

المراجع الداخلي الشخص المسؤول عن مدى التزام الجمعية بكافة الإجراءات الإدارية والمالية محل التنفيذ.

اعتماد اللائحـة

مادة (٣) اعتماد اللائحة:

تُعتمد هذه اللائحة من قبل اللجنة التنفيذية، وذلك بعد مناقشتها والموافقة عليها من قبل المدير التنفيذي والمراجع الداخلي ومدير الإدارة المالية، ولا يجوز تعديل أو تغيير أي مادة أو فقرة فيها إلا بموجب قرار صادر عن اللجنة التنفيذية أو من تفوضه بذلك، وفي حالة صدور أي تعديلات ينبغي تعميمها على كل من يهمه الأمر قبل بدء سريانها بوقت مناسب.

تطبيـق اللائحـة

مادة (٤) تطبيق اللائحة:

- كل ما لم يرد به نص في هذه اللائحة يعتبر من صلاحيات اللجنة التنفيذية أو من تفوضه، وبما لا يتعارض مع الأنظمة واللوائح المعمول بها في المملكة العربية السعودية.

- حيثما يقع الشك في نص أو تفسير أي من أحكام هذه اللائحة، فإن قرار الفصل فيه في يد اللجنة التنفيذية.

- يستمر العمل بالقرارات والتعاميم المالية المعمول بها حالياً بما لا يتعارض مع أحكام ونصوص هذه اللائحة ويلغي اعتمادها كل ما يتعارض معها.

رقابة تطبيق اللائحة

مادة (٥) رقابة تطبيق اللائحة:

المراجع الداخلي في الجمعية هو المسؤول عن مراقبة تطبيق هذه اللائحة والالتزام بها، وعليه إخطار المدير التنفيذي ومدير الإدارة المالية عن أي مخالفة للعمل لمعالجتها فوراً واتخاذ الإجراءات اللازمة والكفيلة بذلك، وإبلاغ رئيس اللجنة التنفيذية بالأمور ذات الأهمية إذا دعت الحاجة إلى ذلك.

المخولون بالتوقيع

مادة (٦) صلاحية التوقيع عن الجمعية:

- إنَّ من يملك حق التوقيع عن الجمعية هو من يخوله مجلس الإدارة حسب لائحة الصلاحيات المعمول بها في الجمعية.

- يُحدد مجلس الإدارة الصلاحيات المالية وفقاً للائحة الصلاحيات المالية والإدارية وكما يقر نظام التوقيع عن الجمعية على أن يتضمن ذلك ما يلي:

- حدود عمليات الصرف المالي.

- ب- – نماذج التوقيعات المعتمدة مع بيانات تواريخ سريانها.

الأسس المحاسبية

مادة (٧) الأسس المحاسبية:

- تُقيد حسابات الجمعية بمبدأ القيد المزدوج ووفقاً للأسس والمبادئ المحاسبية المتعارف عليها والمعمول بها دولياً.

- يتم إعداد الحسابات وفقاً للأسس والمفاهيم العامة الآتية:

- تسجيل الأصول بموجب مبدأ التكلفة التاريخية.

- ب- – تسجيل الإيرادات والمصاريف على أساس الاستحقاق.

- ت- – الجمعية قائمة على فرض الاستمرارية.

- ث- – العمل بمبدأ الافصاح الكامل للقوائم المالية.

- ج- – إنَّ على الجمعية الاحتفاظ بسجلات محاسبية مستقلة.

- ح- – يجب الاحتفاظ بالدفاتر المحاسبية والقوائم المالية وجميع العمليات المحاسبية بطريقة تتيح لأي طرف له علاقة بالرجوع والاطلاع عليها في أي وقت مناسب.

- خ- – أرشفة الفواتير والسجلات ومحاضر الاجتماعات والقرارات على أساس علمي وبطريقة منظمة.

مادة (٨) إعداد التقارير المحاسبية:

- يتم إعداد التقارير على أساس (شهري، ربع سنوي، سنوي)، بحيث تشمل جميع الاستحقاقات الضرورية بالإفصاح بصورة واضحة ودقيقة عن الموقف المالي ونتائج الأنشطة المتعلقة بالجمعية.

- يتم إعداد التقارير المالية لكافة أنشطة الجمعية بعد الانتهاء من إصدار القوائم المالية، ويتم تقديمها للإدارة العليا، ولمجلس الإدارة إن دعت الحاجة إلى ذلك.

مادة (٩) تسوية الحسابات الشهرية:

تسوية الحسابات الآتية على أساس شهري:

- النقد في البنوك.

- الذمم المدينة.

- الذمم الدائنة.

- المبالغ المدفوعة مقدماً.

- السلف.

- تقارير اللجان.

- سجل الأصول الثابتة.

إدارة الحسابات البنكية

مادة (١٠) سياسات التعامل مع الحسابات البنكية:

يجب اتباع السياسات التالية عند القيام بأي عمل يتعلق بالحسابات البنكية:

- فتح جميع الحسابات البنكية باسم الجمعية.

- توقيع كافة الشيكات الصادرة من قبل المسؤول والمفوض بالتوقيع حسب لائحة الصلاحيات المالية والإدارية المعتمدة في الجمعية.

- إجراء عمليات تسوية كافة الحسابات البنكية على أساس شهري.

- حل كافة المسائل العالقة والتي تظهر في عمليات التسوية والتحري عنها مباشرةً حين ظهورها.

- اعتماد كافة التحويلات البنكية التي تخص الجمعية.

- اعتماد قفل أي حساب وفقاً للإجراءات المتبعة.

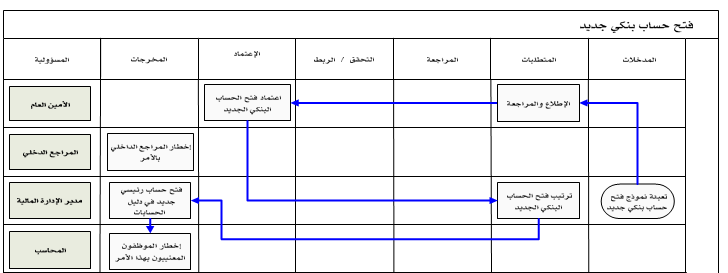

مادة (١١) فتح حساب بنكي:

فتح الحساب البنكي للجمعية يتم حسب الإجراءات الآتية:

- تـعبـئة نمـوذج فتح حساب بنكي جديد (نموذج م / ٧) من قبل مدير الإدارة المالية موضـحاً أسباب فـتحه والتفاصيل ذات العلاقة ومن ثم اعتماده من قبل الأمين العام.

- إرسال النموذج للأمين العام للاعتماد.

- بعد اعتماد النموذج يتم إرجاعه لمدير الإدارة المالية والذي يقوم بترتيب إجراءات فتح الحساب البنكي الجديد.

- بمجرد فتح الحساب الجديد يقوم مدير الإدارة المالية بفتح حساب رئيسي جديد في دليل الحسابات وإخطار الموظفين المعنيين بهذا الأمر حسب ما هو مُبيَّن في دليل الحسابات.

- إخطار المراجع الداخلي.

يوضح المخطط البياني التالي ( شكل رقم / ١ ) طريقة تسلسل العمل لفتح حساب بنكي جديد:

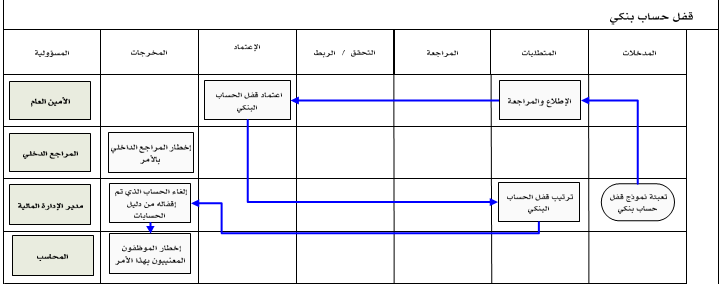

مادة (١٢) قفل حساب بنكي:

لإقفال حساب بنكي للجمعية يجب اتباع الإجراءات الآتية:

- تعبئة نموذج قفل حساب بنكي (نموذج م / ٨) من قبل مدير الإدارة المالية موضحاً أسباب قفل الحساب البنكي القائم والتفاصيل ذات العلاقة.

- إرسال النموذج للمدير التنفيذي للمراجعة والاعتماد.

- بعد اعتماد المدير التنفيذي للنموذج يتم إرجاعه لمدير الإدارة المالية والذي يقوم بترتيب إجراءات قفل الحساب البنكي القائم.

- بمجرد قفل الحساب يقوم مدير الإدارة المالية بتجميد الحساب الرئيسي في دليل الحسابات وإخطار الموظفين المعنيين بهذا الأمر حسب ما هو مبيَّن في دليل الحسابات.

- إخطار المراجع الداخلي.

يوضح المخطط البياني التالي ( شكل رقم / ٢ ) طريقة تسلسل العمل لقفل حساب بنكي:

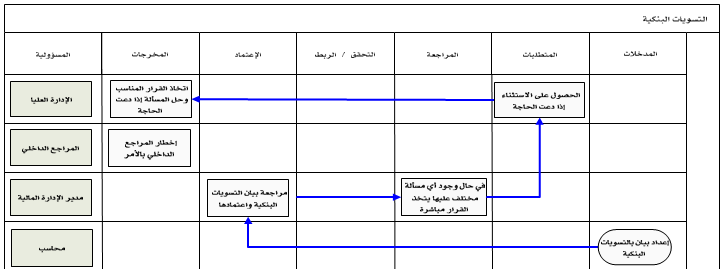

مادة (١٣) التسويات البنكية:

التسويات البنكية للجمعية تتم حسب الإجراءات الآتية:

- يقوم المحاسب في الإدارة المالية بإجراء التسويات البنكية على أساس شهري.

- يقوم مدير الإدارة المالية بمراجعة بيان التسويات البنكية ومن ثم اعتماده.

- في حالة وجود أي مسألة مختلف عليها يتم اتخاذ القرار مباشرةً من مدير الإدارة المالية أو يرفع تقرير الاستثناء إلى الإدارة العليا (حسب لائحة الصلاحيات) لاتخاذ القرار ويستشار المراجع الداخلي بذلك.

- إخطار المراجع الداخلي.

يوضح المخطط البياني التالي ( شكل رقم / ٣ ) طريقة تسلسل العمل للتسويات البنكية:

الفصل الثاني: السياسات المالية والمحاسبية

سياسات عامة

مادة (١٤) سياسات عامة:

- السنة المالية للجمعية هي عبارة عن اثني عشر شهراً، تبدأ من الأول من محرم وتنتهي في الآخر من ذي الحجة من كل سنة، ويتم إقفال الدفاتر المحاسبية في نهاية كل شهر.

- تتبع الجمعية القواعد والأعراف المحاسبية الصادرة عن وزارة التجارة في المملكة العربية السعودية وقواعد المحاسبة المتعارف عليها والمعمول بها دولياً.

مادة (١٥) برنامج خاص للحسابات:

تمسك الجمعية حساباتها باستخدام نظام خاص بالحسابات العامة على الحاسب الآلي لإثبات وتسجيل موجودات ومطلوبات ونفقات وإيرادات الجمعية.

يقوم المدير التنفيذي ومدير الإدارة المالية بالتأكد المستمر من صلاحية النظام وملائمته مع الاحتياجات ومتطلبات العمل المالي والمحاسبي والتحليل والتخطيط والرقابة ومتابعة الأعمال فيه والسعي لتحديثه وتطويره وإبقائه متناسقاً مع أعلى مستويات الأداء المحاسبي.

مادة (١٦) التخطيط المالي:

- يهدف التخطيط المالي إلى تقدير احتياجات الجمعية من الأموال وبيان مصادر التمويل التي يعتمد عليها التخطيط لسد احتياجاته والوفاء بالتزاماته المالية.

- التخطيط المالي ينقسم إلى الآتي:-

- تخطيط مالي طويل الأجل ويتعلق بفترة زمنية تزيد عن السنة المالية الواحدة.

- تخطيط مالي قصير الأجل ويتعلق بفترة زمنية قصيرة لا تزيد عن سنة مالية واحدة.

كتابة التقارير

مادة (١٧) سياسة كتابة التقارير المالية:

- إعداد القوائم المالية وفقاً لمتطلبات الهيئة السعودية للمحاسبين القانونيين والأنظمة الأخرى السائدة والمعمول بها في المملكة.

- أن تُظهر القوائم المالية الموقف الصحيح والعادل لأوضاع الجمعية ونتائج العمليات والتدفقات النقدية المتعلقة بالفترات الزمنية المنتهية في تاريخ محدد وعند الطلب.

- متابعة المتغيرات المستجدة في المتطلبات القانونية في إعداد التقارير أولاً بأول والتقيد والعمل بها.

- الالتزام بالمواعيد المحددة لإعداد التقارير المالية كما هم مبين بالسياسات المالية.

مادة (١٨) الإجراءات المتبعة عند كتابة التقارير المالية:

- إعداد ميزان المراجعة النهائي المعد في نهاية الفترة المالية من قبل الإدارة المالية.

- تقوم الإدارة المالية بإعداد القوائم المالية التفصيلية للجمعية.

- التقيد بجميع أنظمة ومتطلبات إعداد التقارير وعلى أن يتم الإفصاح حسب ما هو مطلوب.

- المراجعة النهائية لجميع القوائم المالية مصحوبة بموازين المراجعة والجداول المؤيدة لهذه القوائم من قبل مدير الإدارة المالية والتحقق من الفروقات غير العادية إن كانت مقارنةً بأرقام الموازنات التقديرية.

- تقديم القوائم المالية المدير التنفيذي للاطلاع والموافقة عليها للاعتماد ومن ثم عرضها على مجلس الإدارة لاعتمادها والمصادقة عليها.

- يقوم مجلس الإدارة في اجتماعه بمراجعة القوائم المالية واعتمادها.

- تقديم القوائم المالية للمراجع الداخلي للاطلاع والمراجعة والتعليق عليها إن دعت الحاجة.

- مدير الإدارة المالية مسؤول عن إعداد القوائم المالية في الوقت المحدد والحصول على تدقيقها على أساس سنوي حسب ما هو مطلوب ووفقاً للأنظمة المتبعة والمعمول بها في المملكة.

دليل الحسابات

مادة (١٩) سياسات دليل الحسابات:

تضع الإدارة المالية دليلاً للحسابات يقوم على أساس ترميز الحسابات وفق أسلوب ترقيمي يتوافق مع طبيعة نشاط الجمعية، وبما يسمح بإيجاد عدد من المستويات المحاسبية والتي لا تقل عن خمسة مستويات محاسبية وتكون كالآتي:

- زمر الحسابات: وهي عبارة عن تخصيص زمرة لحسابات الموجودات أو الأصول وزمرة لحسابات المطلوبات أو الخصوم وزمرة لحسابات النفقات والتكاليف أو الإيرادات.

- فئات الحسابات: وهي عبارة عن تفريع كل زمرة حسابات إلى مجموعات رئيسية تختص كل منها بنوع معين من الحسابات، كأن تتفرع زمرة حسابات الأصول إلى فئة حسابات الأصول المتداولة وفئة حسابات الأصول الثابتة وما شابه ذلك.

- الحسابات الرئيسية: وهي عبارة عن تفريع كل فئة حسابات إلى عدد من الحسابات الرئيسية ويضم كل حساب رئيسي منها عدداً من الحسابات العامة.

- الحسابات العامة: وهي عبارة عن تفريع كل حساب عام إلى عدد من الحسابات المساعدة.

- الحسابات التحليلية: وهي الحسابات التي يتم القيد فيها، ويراعى السير على قاعدة ثابتة للاشتقاق وتصنيف الحسابات في مجموعات متماثلة وتمايز المجموعات عن بعضها البعض.

مادة (٢٠) إعداد دليل الحسابات:

تضع الإدارة المالية دليلاً للوحدات المحاسبية موازٍ لتصنيف الإدارات التي يتضمنه الهيكل التنظيمي للجمعية وبما يمكِّن من الوصول إلى تحديد الموجودات والمطلوبات والنفقات والإيرادات، ونتائج عمل هذه الإدارات وبالمستوى التي ترغب فيه الإدارة المالية من حيث الجمع أو التفصيل.

مادة (٢١) تصنيف دليل الحسابات:

دليل الحسابات يشمل المجالات الستة الآتية:

رمز الحساب: وهو الرمز المحدَّد والمخصص لكل حساب رئيسي.

وصف الحساب: يمثل اسم الحساب الرئيسي.

وضع الحساب: يمثل توضيح عام عن الحساب عما إذا كان متحركاً أم غير ذلك.

طبيعة الحساب: يمثل توضيح عما إذا كان الحساب مرتبطاً بالميزانية أم بقائمة الدخل وهل هو حساب مدين أم حساب دائن.

مستوى الحساب: يمثل توضيح مستوى الحساب وهل هو تفصيلي أم غير ذلك.

الإدارة: يمثل توضيح الإدارة المحددة المرتبط بها الحساب.

مادة (٢٢) المراجعة المستمرة لدليل الحسابات:

- يجب مراجعة دليل الحسابات على أساس نصف سنوي على الأقل لتحديد الرموز غير الضرورية لحذفها واستخدام رموز جديدة تُبقي دليل الحسابات محدَّثاً وفقاً للاحتياجات الحالية والمستقبلية للجمعية.

- إنَّ أي تغيير في دليل الحسابات يراد إجراؤه يتم الرجوع فيه الى مدير الإدارة المالية وبناءً على ذلك يتم اعتماده.

- يقوم مدير الإدارة المالية بمراجعة الحسابات التي تم إيقاف حركتها لتقييم الحاجة لها أو إلى إلغائها والتي تشمل:

- الحسابات المدرجة في دليل الحسابات للاستعمال لمرة واحدة.

- الحسابات التي لم تشهد أي حركات خلال السنوات الماضية ذات الأرصدة الصفرية.

- الحسابات التي أوضحت التجربة بأنها حسابات متشابهة ويمكن دمجها مع حسابات أخرى.

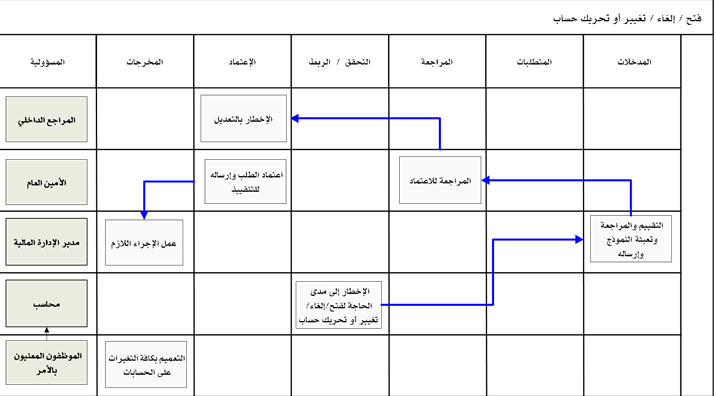

٤. يقوم المراجع الداخلي بمراجعة الطلب الخاص بفتح أو إلغاء أو تغيير وضع حساب.

مادة (٢٣) التعديل أو التغيير في دليل الحسابات:

- يقوم المحاسب بإخطار مدير الإدارة المالية إلى مدى الحاجة إلى فتح / إلغاء / تغيير أو تحريك حساب رئيسي.

- يقوم مدير الإدارة المالية بعد ما يُخطََر بالآتي:

- يُقيِّ م مدى الحاجة إلى فتح / إلغاء / تغيير أو تحريك حساب رئيسي.

- مراجعة قائمة الحسابات غير المتحركة للتأكد عما إذا كان الحساب الرئيسي المطلوب موجوداً في القائمة أم لا.

- النظر فيما إذا كان فتح الحساب المطلوب مجدياً أم لا.

- تعبئة الطلب وفقاً لنموذج طلب فتح / إلغاء / تغيير أو تحريك حساب رئيسي، نموذج (م – ٢،٣) ويقوم بإرسال الطلب إلى المدير التنفيذي.

- يقوم المدير التنفيذي بمراجعة الطلب واعتماده بناءً على ذلك وإرجاع النموذج المعتمد إلى مدير الإدارة المالية.

- بعد اعتماد الحسابات الرئيسية الجديدة يتم تخصيص الرموز اللازمة لها من قبل مدير الإدارة المالية.

- يقوم مدير الإدارة المالية عند استلام النموذج المعتمد بتطبيقه وتفعيله وتعميمه على جميع مستخدمي الحسابات الرئيسية في الجمعية.

- إخطار المراجع الداخلي بالإجراء الذي تم اتخاذه.

يوضح المخطط البياني التالي ( شكل رقم / ٤ ) طريقة تسلسل العمل لفتح / إلغاء / تغيير أو تحريك

حساب

دورة الإقفال الشهرية

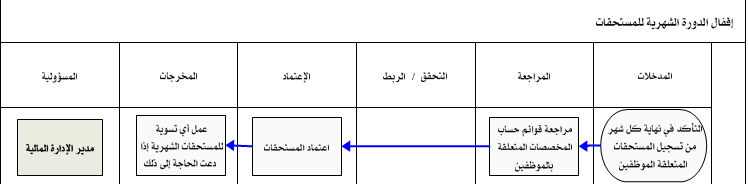

مادة (٢٤) تقييد المستحقات الشهرية:

يجب إقفال المستحقات شهرياً ومنها الآتي:

- المستحقات المتعلقة بالموظفين حسب نظام العمل والعمال السعودي.

- جميع المصروفات.

- جميع الإيرادات.

مادة (٢٥) إقفال المستحقات الشهرية:

عند إقفال الدورة الشهرية للمستحقات يجب إتباع الإجراءات الآتية:

- التأكد من قِبل مدير الإدارة المالية في نهاية كل شهر من تسجيل المستحقات المتعلقة بالموظفين مثل مخصص مستحقات نهاية الخدمة طبقاً للأنظمة والقوانين السائدة والمعمول بها في المملكة العربية السعودية.

- يتم تسوية أي نقص أو تجاوز في المستحقات وإجراء الدفعة بعد اعتماد مدير الإدارة المالية لها.

يوضح المخطط البياني التالي ( شكل رقم/٥) طريقة تسلسل العمل لإقفال الدورة الشهرية للمستحقات:

مادة (٢٦) تقييد وإقفال الدفعات المقدمة والمستحقة:

عند الإقفال الشهري للمدفوعات المقدمة والمستحقة على الجمعية يجب مراعاة تقييد جميع هذه الدفعات المقدمة.

المصروفات الرأسمالية

مادة (٢٧) سياسة الصرف من رأس المال:

- إنَّ عملية الصرف من المصروفات الرأسمالية يكون طبقاً للمبلغ المعتمد في الموازنة وطبقاً لإجراءات الموافقة والتعميد المتبعة في الجمعية.

- إنَّ أي أصل تتجاوز قيمته ألف ريال سعودي يجب أن يدرج في قائمة الأصول الرأسمالية.

- تخصيص المصروفات الرأسمالية بالشكل المتعارف عليه لإدراجها في حسابات الأصول الثابتة.

- مراجعة تقرير تحليل الانحرافات من قبل مدير الإدارة المالية لتوضيح مبررات الانحرافات الرئيسية.

صلاحية استخدام الحسابات

مادة (٢٨) صلاحية استخدام الحسابات:

إنَّ صلاحيات إحداث أو اشتقاق أو دمج أو قفل أو إلغاء الحسابات حسب مختلف مستوياتها وصلاحية استخدام دليل الوحدات المحاسبية والمستوى التي تسير عليه الإدارة المالية في توزيع الحسابات يُحدَّ د بقرار وذلك حسب لائحة الصلاحيات.

دليل الإجراءات المالية والمحاسبية

مادة (٢٩) دليل الإجراءات المالية والمحاسبية:

- يضع مدير الإدارة المالية دليلاً للإجراءات المالية والمحاسبية التي يترتب التقيد به لضبط وتوحيد العمليات المالية والمحاسبية في الجمعية، ويقترح النماذج المالية والمحاسبية التي تُثبت وتُوضح وتضبط هذه الإجراءات، على أن يراعى استخدام أنظمة الحاسب الآلي إلى أكبر قدر ممكن في إنجاز وتسجيل العمل، ويتم اعتماد مجموعة الإجراءات المالية والمحاسبية بقرار من الأمين العام.

- إنَّ الإجراءات المالية والمحاسبية تتضمن تفصيلاً للسياسات والقواعد والإجراءات المالية المنصوص عليها في هذه اللائحة.

الأعباء المالية والإدلاء بالمعلومات المالية

مادة (٣٠) إثبات الأعباء المالية:

إنَّ أي أمر يترتب عليه عبء مالي ينبغي أن يُرفع فيه أمر كتابي، ولا تُعتمد الأوامر الشفهية.

مادة (٣١) الإدلاء بالمعلومات المالية:

- لا يجوز الإدلاء بأي معلومات أو بيانات للغير فيما يخص النواحي المالية للجمعية دون تعميد خطي من المدير التنفيذي أو من يفوضه بذلك.

- يمنع منعاً باتاً إخراج المستندات المالية والتقارير والموازين والقوائم المالية أو صور عنها إلى خارج الجمعية إلا بموافقة خطية من المدير التنفيذي أو من يفوضه بذلك.

إدارة الأصول

مادة (٣٢) تشمل الأصول ما يلي:

- الأصول الثابتة: وهي عبارة عن شراء واقتناء وتملك الأراضي والمباني والمرافق والمعدات ووسائل النقل والأثاث اللازمة لحاجة العمل والتي تساعد في تحقيق أغراض اقتنائها.

- الأصول المتداولة: وهي عبارة عن النقدية اللازمة لحاجة العمل، بالإضافة إلى الأصول المتداولة الأخرى.

مادة (٣٣) سياسات إدارة الأصول:

- يتم حيازة الأصول الثابتة طبقاً للإجراءات المعتمدة ويتم تقييدها في السجلات بتكلفتها التاريخية في تاريخ الحيازة. يجب التقييم والإفصاح عن الأصول الثابتة المقيدة في القوائم المالية الخاصة بالفترات التي تعقب تاريخ حيازتها وبعد تسوية الإهلاك المتراكم لها.

- يجب توزيع تكلفة الأصول القابلة للإهلاك على العمر الإنتاجي للأصل باستخدام طريقة الإهلاك المباشر.

- يتم حساب الإهلاك على أساس شهري، وكما يتم تحميل الإهلاك على أساس كامل لكل شهر اعتباراً من تاريخ حيازة الأصل، بينما في حالة التخلص من الأصل لا يُحمَّ ل الإهلاك على الشهر الذي تم التخلص فيه من الأصل ويتم متابعة هذه الأمور من قبل مدير الإدارة المالية.

- وضع بطاقات مرقمة على كل أصل من الأصول الثابتة لتوثيق الأصل وتاريخ حيازيته.

- يجب إجراء حصر ميداني دوري على أساس العينات بالنسبة للأصول الثابتة ويجب مقارنة نتائج الحصر مع قوائم الأصول الثابتة حسب السجل، وفي حالة عدم المطابقة يجب إجراء التسويات المناسبة.

- التخلص من الأصول الثابتة وفقاً للإجراءات المعتمدة في دفتر الأستاذ العام وسجل الأصول الثابتة ويجب تحديثه بناءً على ذلك، كما يجب تحميل المكاسب

- 7. (أو الخسائر) من الأصول الثابتة المُتخلص منها على حساب الأرباح والخسائر.

- تسوية سجل الأصول الثابتة مع رصيد دفتر الأستاذ العام في نهاية كل شهر.

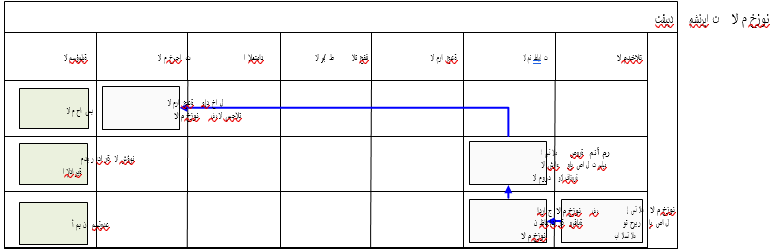

مادة (٣٤) إجراءات حيازة الأصول الثابتة أو تغييرها أو التخلص منها:

- على الإدارات المعنية تعبئة نموذج تعميد شراء أصول ثابتة أو تغييرها أو التخلص منها (نموذج م – ٤،٥،٦) الموقع من قبل الإدارة المسؤولة عن ذلك، كما يتم استخدام هذا النموذج للحصول على اعتماد شراء أصل.

- استكمال نموذج تعميد الشراء وتقديمه لمسؤول المشتريات للقيام بشراء الأصل المطلوب.

- تقديم النموذج مصحوباً بأي عروض أسعار أو كتالوجات يتم الحصول عليها من الإدارات المعنية.

- يقوم المحاسب بمراجعة التعميد المطلوب مقارنةً بالموازنة المعتمدة، كما يجب استكمال المعلومات الخاصة بالموازنة ويجب تقديم النموذج مصحوباً بالمرفقات إلى مدير الإدارة المالية الذي يقوم بمراجعته وتقديمه لصاحب صلاحية أمر الشراء وذلك حسب لائحة الصلاحيات المعتمدة.

- إذا كان الأصل غير مدرجاً في الموازنة يجب الحصول على الموافقة من صاحب الصلاحية قبل تقديمه للاعتماد.

- بعد الحصول على الاعتماد من صاحب الصلاحية يتم إرسال نموذج التعميد لحيازة أصول ثابتة للإدارة المعنّية بهذا الأمر.

- تقوم الإدارة المعنية بتجهيز طلب الشراء وتقديمه للمسؤول عن المشتريات مصحوباً بالتعميد الخاص بشراء الأصل.

- تقوم الإدارة المعنية بشراء الأصل ومطابقته والتأكد منه.

- في حال التعميد تقوم الإدارة المالية بإصدار شيك وفقاً لإجراءات الدفع.

- بعد شراء الأصل يقوم المسؤول عن المشتريات بإرسال النموذج المعتمد والفاتورة الأصلية ونموذج طلب الدفع (نموذج م ٩) للإدارة المالية.

- بعد دفع قيمة الأصل، يقوم المحاسب باستلام نموذج حيازة الأصل الثابت وفاتورة المورد الأصلية لإدخالها وتقييدها.

مادة (٣٥) متابعة سجل الأصول:

- إدراج جميع الأصول التي تم إضافتها في سجل الأصول الثابتة ليتم حساب الإهلاك في نهاية الشهر للأصول بالكامل بما فيها الأصول التي تم حيازتها.

- استبعاد جميع الأصول التي تم التخلص منها خلال الشهر من سجل الأصول الثابتة.

إدارة المستودع

مادة (٣٦) المستودع:

يندرج المستودع تحت قسم الشؤون الإدارية في الهيكل التنظيمي للمؤسسة.

مادة (٣٧) التعامل مع المخزون:

يتم التعامل مع المخزون على النحو الآتي:

- يتم تقييد المخزون بسعر التكلفة أو سعر السوق أيهما أقل.

- يـتم تقييـد المخـزون عنـد اسـتلام المـواد فعليـاً فـي المسـتودع واسـتخراج إيصـال الاستلام.

- يتم تكوين مخصص للمواد التالفة على أساس منتظم.

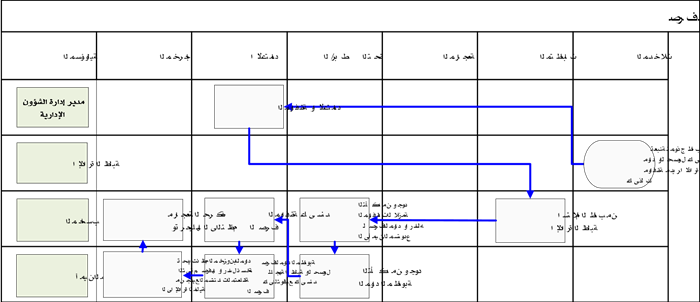

مادة (٣٨) تقييد مشتريات المخزون:

لتقييد مشتريات المخزون يجب اتباع الإجراءات الآتية:

- يستلم أمين المستودع المخزون عن طريق استخدام محضر الفحص والاستلام.

- التأكد من المخزون ومطابقته مع ما تم طلبه ومن ثم إدراج المواد في نظام إدارة ورقابة المخزون.

- يرسل أمين المستودع للإدارة المالية صورة من أمر الشراء وإيصال تسليم المورد والفاتورة ومحضر الاستلام.

- يقوم المحاسب بمراجعة ومطابقة جميع المستندات ونسخ إيصال استلام البضائع المستخرجة من الحاسوب.

يوضح المخطط البياني التالي ( شكل رقم / ٦ ) طريقة تسلسل العمل لتقييد مشتريات المخزون:

مادة (٣٩) إضافة مواد/ أصناف جديدة:

- تحديد فئة الصنف وعدده ومكان وجوده داخل المستودع وذلك لتسهيل عملية التعامل معه.

- تحديد نظام ترميز خاص للمخزون يأخذ بعين الاعتبار طبيعة أصناف المخزون وذلك لتسهيل متابعتها.

مادة (٤٠) سلامة المخزون:

- جميع أصناف المخزون يجب أن تخزن في مكان آمن لضمان عدم تلفها، وتوفير وسائل خاصة لتخزين بعض الأصناف وحفظها من العوامل الجوية (مثل الحرارة العالية، البرد، الرطوبة، إلخ …).

- يجب أن يقتصر الدخول إلى المستودع على الموظف المفوض بذلك.

مادة (٤١) صرف المواد:

صرف المواد للإدارات المختلفة يشمل الآتي:

- تعبئة نموذج طلب صرف مواد ( م – ١٣ ) من قبل الإدارة المعنية واعتماده من مدير إدارة الشؤون الإدارية، ولا بد من التوقيع على النموذج من قبل مستلم المواد.

- يجب تسجيل المواد التي تم صرفها وقيدها على حساب المخزون المعنيّ.

يوضح المخطط البياني التالي ( شكل رقم / ٧ ) طريقة تسلسل العمل لصرف المواد للإدارات:

الموازنات التقديرية

مادة (٤٢) أسس إعداد الموازنة التقديرية:

- تُعد الجمعية خطة سنوية مشتقة من الخطة طويلة الأجل وتشمل على الخطط الفرعية ومن هذه الخطط الفرعية، خطة القوى البشرية وتدرج فيها الوظائف التي يترتب استحداثها لتمكين إدارات الجمعية من النهوض بالأهداف التي يتقرر إنجازها خلال العام وما هي إلا من الأهداف المحددة في الخطة طويلة الأجل. وعلى أن تشمل هذه الخطة عدد الموظفين والمستخدمين الجدد ومستواهم المهني وتكلفتهم الشهرية والسنوية وتاريخ التحاقهم بالعمل.

- تعتبر الخطة السنوية أساساً لإعداد الموازنة التقديرية.

مادة (٤٣) أهداف الموازنة التقديرية:

الموازنة التقديرية وهي عبارة عن البرنامج المالي السنوي للجمعية لتحقيق الأهداف المدرجة في الخطة السنوية وهي التي تتضمن جميع الاستخدامات والموارد لمختلف أنشطة الجمعية، ويسعى من وراء إعدادها لتحقيق ما يلي:

- التعبير المالي عن خطة العمل السنوية المعدة على أساس علمي مستندةً إلى احتياجات واقعية وأهداف قابلة للتحقيق.

- رصد الموارد المالية اللازمة لتمويل الأنشطة التي تسعى الجمعية لتحقيقها.

- مساعدة إدارة الجمعية على تنفيذ سياساتها والتعريف بتلك السياسات والعمل بها.

- قياس الأداء الكلي للجمعية.

- الرقابة والضبط الداخلي وذلك عن طريق المقارنات المستمرة بين الأرقام المقدرة والأرقام الفعلية والتي عن طريقها يمكن اكتشاف نقاط الضعف والعمل على تقويتها.

- مساعدة إدارة الجمعية على تقدير احتياجاتها من رأس المال العامل وحجم السيولة النقدية اللازمة لسداد الالتزامات الدورية أولاً بأول.

مادة (٤٤) أقسام الموازنة التقديرية:

تُعد الجمعية موازنة تقديرية لإيراداتها ونفقاتها كانعكاس مالي للخطة السنوية على أن تشمل الموازنة التقديرية الآتي:

- الموازنة التقديرية للنفقات التشغيلية وتضم تكلفة القوى البشرية القائمة على رأس العمل وتكلفة القوى العاملة المضافة خلال العام القادم ونفقات المواد والخدمات المستهلكة وتكلفة المعدات والتجهيزات.

- الموازنة التقديرية للإنفاق على خدمات الرعاية المقدمة للمستفيدين.

- الموازنة التقديرية لإيرادات الجمعية ومصادر التمويل للنفقات التشغيلية ولخدمات الرعاية المقدمة.

* ملاحظة: تبويب النفقات والإيرادات في دليل حسابات الجمعية ولكل وحدة محاسبية وكلٌ على حدة.

مادة (٤٥) المدة الزمنية للموازنة التقديرية:

تعد الإدارة المالية في الجمعية (أو بالتعاون مع مكاتب استشارية) مشروع الموازنة التقديرية طويلة الأجل لمدة خمس سنوات (الموازنة التقديرية الخمسية)، وقبل نهاية السنة بثلاثة أشهر على الأقل تقوم الإدارة بإعداد الموازنة التقديرية عن السنة المالية المقبلة مع الأخذ بعين الاعتبار اقتراحات إدارات الجمعية المختلفة.

مادة (٤٦) مسؤولية إعداد الموازنة التقديرية:

تختص الإدارة المالية بوضع التخطيط المالي (الموازنة التقديرية) للجمعية، ومن ثم تقدم للأمين العام لتقديمه لمجلس الإدارة للاعتماد والتصديق.

مادة (٤٧) الالتزام بالموازنة التقديرية:

تلتزم إدارات الجمعية بمشروع الموازنة التقديرية وتقوم كل منها بتنفيذ ما جاء بها، وكلٌ منها في حدود اختصاصاتها.

مادة (٤٨) التعديل في بنود الموازنة التقديرية:

من الممكن تجاوز – تعديل/ زيادة/ إلغاء – الاعتمادات المالية المقررة للبنود في لائحة الصلاحيات المالية والإدارية المعتمدة في الجمعية وبناءً على الصلاحيات الممنوحة لصاحبها.

أسس إعداد الحسابات الختامية

مادة (٤٩) إعداد الحسابات الختامية:

تعد الإدارة المالية الحسابات الختامية والميزانية العمومية لعرضها على المدير التنفيذي الذي يقوم بدراستها تمهيداً لعرضها على مجلس الإدارة لاعتمادها في موعد لا يتجاوز ثلاثة أشهر من انتهاء السنة المالية.

كما تعرض الميزانية على مجلس الإدارة بتوقيع المدير التنفيذي والمراجع الداخلي ويرفق معها تقرير مدير الإدارة المالية معتمداً من المدير التنفيذي.

مادة (٥٠) ضوابط إعداد الميزانية:

يراعى عند إعداد الميزانية ما يلي:

- إظهار بنود الأصول الثابتة بالتكلفة مخصوماً منها جميع الاستهلاكات حتى تاريخ إعداد الميزانية.

- إظهار بنود الأصول المتداولة في مجموعات متجانسة مع بيان كل مجموعة على حدة.

- إظهار عناصر الأرصدة المدينة الأخرى بالتفصيل مخصوماً منها مجموع المخصصات حتى تاريخ الميزانية.

- تتضمن الميزانية أرقام المقارنة ما بين السنة المالية الحالية والسنة المالية السابقة مقابل كل بند من بنودها.

النظام المحاسبي والدفاتر

مادة (٥١) إمساك السجلات المحاسبية:

تحقق المحاسبة المالية إمساك السجلات اللازمة لقيد حسابات الجمعية المختلفة بما يكفل تسهيل إعداد حسابات الأرباح والخسائر والميزانية العمومية في نهاية كل سنة مالية.

مادة (٥٢) أنواع السجلات المحاسبية:

- السجلات المحاسبية القانونية والمتعارف عليها وفقاً لما تقتضيه طبيعة أعمال الجمعية بحيث يُمَكِّن من تحقيق الأغراض المذكورة في البنود السابقة وتمِكِّن من سهولة استخراج البيانات ووضوحها.

- أي سجلات إحصائية أو بيانية لتوفير ما تطلبه الجهات المختصة وحسب ما تقتضيه عمليات المتابعة الخاصة بتنفيذ الموازنة التخطيطية السنوية.

الفصل الثالث: المدفوعات

سياسات عامة

مادة (٥٣) سياسات الصرف:

- يتم صرف المبالغ بمقتضى إذن الصرف، وعادةً يتم الصرف بشيكات أو حوالات بنكية مرفقاً بسند الصرف.

- من الممكن عند الضرورة صرف مبلغ معين لموظف أو أكثر، يصرف منه على بعض أعمال الجمعية بصفة عهدة مالية مؤقتة على أن تسوى عند انتهاء الغرض منها وذلك وفقاً للائحة الصلاحيات المالية والإدارية المعتمدة.

- إنَّ سداد قيمة التزامات الجمعية غير وارد إلا بعد التحقق من تنفيذ الطرف الآخر لالتزاماته، طبقاً للتعاقد المحرر بينه وبين الجمعية، ومع ذلك فإن من صلاحيات مدير الإدارة المالية صرف مبالغ مقدمة تحت الحساب إذا دعت الحاجة لذلك ولكن بشرط الحصول على الضمان الكافي، مع أخذ موافقة المدير التنفيذي على ذلك.

مادة (٥٤) سياسات إصدار الشيكات:

- لا يصرف أي شيك إلا بموجب نموذج طلب إصدار شيك (م – ١٠) وبتوقيع ومصادقة المسؤول حسب لائحة الصلاحيات المالية والإدارية المعتمدة في الجمعية وللمستفيد الأول فقط.

- لا يحرر الشيك إلا بعد المراجعة وأخذ التوصية المحاسبية ومراجعة لائحة الصلاحيات المالية والإدارية على إذن الصرف والموافقة عليه من قبل مدير الإدارة المالية.

- يحتفظ مدير الإدارة المالية بدفاتر الشيكات الواردة من البنك، ويتسلم المحاسب الدفاتر اللازمة أولاً بأول وإرجاع ما لم يُستخدم منها في نهاية كل يوم إلى مدير الإدارة المالية لحفظه في الخزينة.

- يُحظر بتاتاً توقيع أي شيك على بياض، وكما يجب أن تحفظ الشيكات الملغاة مع أصولها بدفتر الشيكات ومن يخالف هذا الأمر يتحمل مسؤولية ذلك.

- يُحظر استخراج أي شيك لحامله وفي حالة فقد أي شيك ينبغي إخطار فرع البنك المسحوب عليه الشيك فوراً لإيقاف صرفه واعتباره لاغياً وعلى أن يوضح في الإخطار رقم الشيك وقيمته وتاريخ صدوره.

- يقوم المحاسب بمراجعة الشيكات الصادرة يومياً بتتبع تسلسل أرقامها، ومطابقتها مع إذن الصرف الخاص بكل شيك ويتم التقييد في حساب البنك مع مراعاة أن يتم القيد يومياً.

- تتم مطابقة كشوف البنك على دفتر البنك شهرياً عن طريق المحاسب، وتتم التسوية الشهرية لحساب البنك بمعرفة مدير الإدارة المالية وعرضها عليه وأخذ موافقته عليها.

مادة (٥٥) سياسة التعامل مع المستندات:

- يجب أن تحفظ أصول المستندات المؤيدة للصرف مع الشيكات عند التوقيع، ويجب أن يؤشر على المستندات بما يفيد إصدار الشيكات.

- إذا فقدت المستندات المؤيدة لاستحقاق مبلغ معين جاز أن يتم الصرف بموافقة المدير التنفيذي بعد التأكد من عدم سابقة الصرف، ويشترط أخذ التعهد اللازم على طالب الصرف بتحميله النتائج التي تترتب على تكرار الصرف، وأن يقدم طالب الصرف بدل فاقد عن المستند إن أمكن.

مادة (٥٦) اعتماد إذن الصرف:

يتم اعتماد إذن الصرف من الجمعية على الوجه الآتي:

- أن يستوفي جميع المستندات التي تجعله قابلاً للصرف، ومراجعته من قبل المحاسب ويوقع عليه، ومن ثم يتم اعتماده من قبل مدير الإدارة المالية.

- إذا كان الصرف بموجب فواتير الموردين يجب أن يرفق بإذن الصرف صورة محضر استلام المواد، وإذن توريدها وموقع عليه من المسؤول باستلام المواد وأنها مطابقة للمواصفات المطلوبة.

- كما يجب أن يُؤشر على الفاتورة من قبل الإدارة المالية بأنه لم يسبق صرف قيمة هذه الفاتورة من قبل.

مادة (٥٧) سياسة التعامل مع المدفوعات:

يتم التعامل مع جميع المدفوعات والمصاريف حسب السياسة الآتية:

- الإبلاغ عن جميع المشتريات التي تتم مباشرةً عند الشراء.

- تسجيل جميع المشتريات عند استلامها بإيصال استلام المواد.

- التعميد والموافقة على جميع المدفوعات حسب الإجراءات المعتمدة.

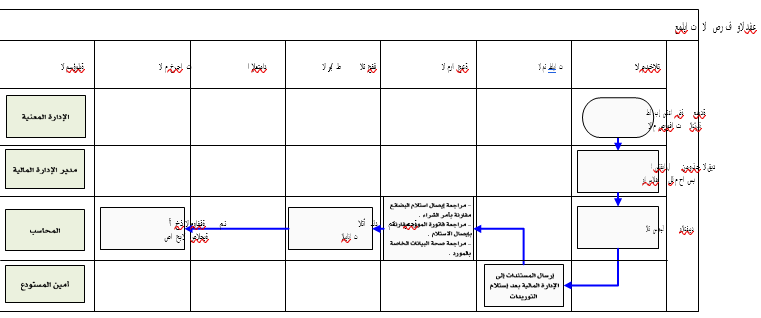

مادة (٥٨) التحقق من عمليات الصرف:

يتم التحقق من عمليات الصرف والدفع باتباع الإجراءات الآتية:

- يتم التحقق من المصروفات المطالب بها بواسطة طلب استعاضة عهدة المصروفات النثرية عند تغذية حساب عهدة المصروفات النثرية على أساس المطالبة المقدمة من الإدارة المعنية لمدير الإدارة المالية.

- أما بالنسبة لتدوين وتقييد حسابات المدفوعات والمشتريات، فيقوم الموظف المعني بأخذ الموافقة من صاحب الصلاحية ومن ثم إرسال المستندات التالية للإدارة المالية بعد استلام المواد:

- أ- أمر الشراء.

- إيصال التسليم.

- إيصال استلام المواد.

- فاتورة المورد.

- يقوم المحاسب في الإدارة المالية بمراجعة الآتي قبل التسجيل والتقييد:

- صحة البيانات الخاصة بالمورد.

- ب- إيصال استلام المواد مقارنة بأمر الشراء.

- ت- فاتورة المورد مقارنة بإيصال الاستلام.

يوضح المخطط البياني التالي (شكل رقم / ٨) طريقة تسلسل العمل للصرف والدفع:

مادة (٥٩) خطابات الضمان:

يحتفظ المحاسب بصورة من خطابات الضمان الصادرة من الجمعية لصالح الغير، ويتم قيدها ومتابعة تجديدها أو إلغاؤها، ويقدم بياناً شهرياً لمدير الإدارة المالية لمتابعتها.

العهد العينية والمالية الدائمة والمؤقتة

مادة (٦٠) سياسات استخدام العهد المالية:

- يعتمد الأمين العام أو من ينوب عنه نظاماً للعهد الدائمة والمؤقتة والذي يحتفظ به في إدارة الجمعية بناءً على الأسس المعمول بها والمتبعة فيها. ويشمل النظام تحديد قيمة العهد وحالات الصرف منها والحد الأقصى لكل عهدة، وتحديد مستلم العهدة ومن له حق الاعتماد، ويراعى عند تحديد قيمة العهد والحد الأقصى لكل منها طبيعة الأعمال التي يترتب عليها عملية الصرف من العهدة.

- على المكلف بصرف العهد الدائمة تقديم المستندات أو الفواتير الدالة على الصرف مع استمارة الاستعاضة بعد تفريغ بنود الصرف في الاستمارة المذكورة إلى الإدارة المالية وذلك لتسهيل مراجعة المستندات التي يجب أن تكون مستوفاة لشروط الصرف على استمارة الاستعاضة.

- تصرف العهد المالية ويتم متابعتها ومعالجتها الدفترية كما يحددها دليل الإجراءات المالية والمحاسبية في الجمعية بموجب نموذج تسجيل عهدة تحال نسخة منه إلى الإدارة المالية لإثبات قيودها المحاسبية، وتسجل كعهدة عامة على إدارات الجمعية أو أي جهة مستخدمة لها أو كعهدة شخصية تستخدم من قبل موظف معين وتسجل عليه.

مادة (٦١) سياسات استخدام العهد العينية:

- مواد العهد العينية يُمنع شراؤها لأغراض التخزين ويتم الشراء حسب الحاجة لها، ومن الممكن الاستثناء وفي حدود ضيقة وبموافقة مدير إدارة الشؤون الإدارة بشراء بعض مواد العهد المتكررة الاستعمال وسريعة الاستهلاك وإذا كان هذا الشراء يحقق وفراً مالياً للجمعية.

- إنَّ الأجهزة والمعدات والأدوات والأثاث والمفروشات وتجهيزات الحاسب الآلي ووسائل الاتصال ووسائل النقل التي تصرف أو تشترى وتوضع تحت تصرف موظف أو مجموعة من الموظفين لغرض تنفيذ مهام وظائفهم أو لاستخدامهم الشخصي تخضع لقيدها وتسجيلها في (سجل العهد العينية) وإثباتها كعهدة مسلمة لموظف معين ويكون مسؤولاً عنها وعن سلامتها والمحافظة عليها وحسن استعمالها حسب الأصول وعلى الوجه الصحيح وإعادتها إلى الجمعية عند الطلب.

- تقوم الإدارة المالية بالتنسيق مع المنسق الإداري في إدارة الشؤون الإدارة بإعداد نظام خاص للعهد، حتى يُُسهل حصر وتسجيل حركة العهد ومتابعتها وإرجاعها وتصفيتها.

- لا تسدد تعويضات نهاية الخدمة ولا تمنح براءة الذمة لأي موظف تنتهي خدماته من الجمعية ما لم يقم بتسليم كافة العهد المسجلة عليه أو سداد القيم المترتبة عليه من العهد التي لم يسلمها.

مادة (٦٢) صرف العهدة المؤقتة:

يعتمد مدير الإدارة المالية صرف العهد المؤقتة لموظف معين لمواجهة الاحتياجات العاجلة والتي يشترط فيها الدفع النقدي والفوري للجمعية ولحاجة ملحة لذلك وضمن النظام المتبع والمعمول به، ويبين في طلب الصرف كيفية تسوية العهدة ومدتها، وعلى أن تسدد العهد وتسوى حساباتها بمجرد انتهاء الغرض التي صرفت من أجله.

المرتبات والأجور

مادة (٦٣) صرف المرتبات:

تصرف رواتب وأجور العاملين في الجمعية في الأيام الثلاثة الأولى من الشهر التالي كحدٍ أقصى، والمبالغ التي لم تصرف من الرواتب والأجور تعتبر كأمانات بخزينة الجمعية.

مادة (64) إجراءات صرف المرتبات:

- يقوم أخصائي الموارد البشرية بتجهيز كشف استحقاقات الموظفين، ومن ثم يرسل إلى المحاسب.

- يقوم المحاسب بتجهيز كشوفات الرواتب على أساس الكشف المستلم من أخصائي الموارد البشرية وتسليمه لمدير الإدارة المالية للمراجعة والتدقيق.

- بعد المراجعة والتدقيق وأخذ الموافقة من صاحب الصلاحية على كشف الرواتب يقوم المحاسب بطباعة قوائم بأسماء الموظفين والمبالغ التي ستدفع لهم وأرقام حساباتهم البنكية موقع من قبل مدير الإدارة المالية وأخصائي الموارد البشرية.

- يتم إرفاق قوائم الدفع مع خطاب موجه للبنك بتعميده تحويل المبالغ لحسابات الموظفين.

- يتم توقيع الخطاب من قبل الأمين العام للجمعية وإرساله للبنك للصرف.

مادة (65) حالات صرف الرواتب والأجور قبل التاريخ المحدد:

- المواسم والأعياد الرسمية، وما على شاكلتها بشرط موافقة المدير التنفيذي أو من ينوب عنه على ذلك.

- أن يكون الموظف في مهمة خارج الجمعية ويستلزم وجوده إلى ما بعد حلولا لموعد المحدد لصرف الرواتب.

- عند استحقاق إجازته السنوية الاعتيادية أو أي إجازة استثنائية أخرى.

إدارة المصروفات النثرية

مادة (66) ضبط المصروفات النثرية:

- المحافظة على مبالغ عهدة المصروفات النثرية في مختلف الإدارات وفقاً لحدود الصرف المعتمدة.

- استخدام المبالغ لمختلف المصروفات من قبل مختلف الإدارات للمصروفات اليومية للجمعية.

- تغذية عهدة المصروفات النثرية بعد صرفها بحدود مقََرَّ ة ومتفق عليها، وبناءً على ذلك يتم تدوين وتقييد المصروفات التي تمت من عهدة المصروفات النثرية.

- صرف أي من النثريات تتم بموجب نموذج طلب صرف نثريات نموذج (م – ١٢).

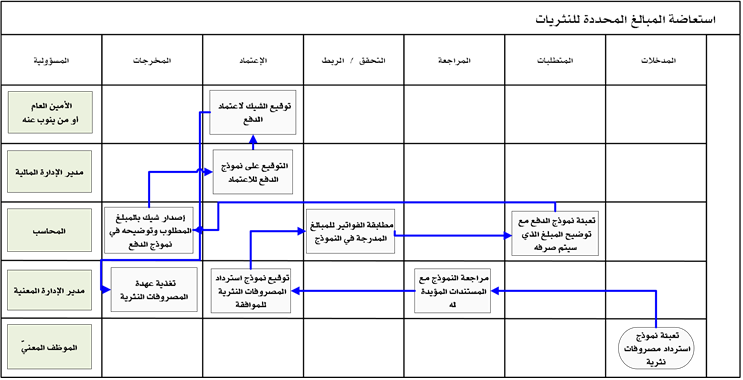

مادة (67) استعاضة عهدة المصروفات النثرية:

- عند تجاوز المبلغ المستخدم من عهدة المصروفات النثرية حداً معيناً من إجمالي المبلغ المعتمد، يقوم الموظف المعنيّ بهذا الأمر بتعبـئة نموذج اس تـرداد مصروفات نثرية (م – ١١) موضحاً تفاصيل المصروفات ومرفقاً معها الفواتير التي تغطي هذه المصاريف.

- يُوقع النموذج من قبل مدير الإدارة المعنية بعد مراجعته مع المستندات المؤيدة له.

- إرسال النموذج مع الفواتير المرفقة إلى الإدارة المالية.

- يقوم المحاسب بمطابقة المبالغ المدرجة في النموذج مع الفواتير المرفقة.

- يقوم المحاسب بتعبئة نموذج الدفع (م – ٩) موضحاً المبلغ الذي سيتم استرداده.

- يقوم مدير الإدارة المالية بالتوقيع على نموذج الدفع للاعتماد.

- يقوم المحاسب بإصدار شيك بالمبلغ المطلوب ويرفق معه نموذج الدفع ويرسل إلى مدير الإدارة المالية.

- يُقدم الشيك المدير التنفيذي أو من ينوب عنه حسب لائحة الصلاحيات للتوقيع.

- يرسل الشيك إلى مدير الإدارة المعنية لصرفه وتغذية عهدة المصروفات النثرية.

يوضح المخطط البياني التالي ( شكل رقم / ٩ ) طريقة تسلسل العمل لاستعاضة المبالغ المحددة للنثريات

السـلف

مادة (٦٨) صلاحية منح السلفة:

- من الممكن ولأسباب ضرورية صرف سلف شخصية لموظفي الجمعية، فيحدد المخول إليه هذا الأمر قيمتها ومدة سدادها وعلى أن لا يزيد قيمتها عن رواتب شهرين كحدٍ أعلى وأن لا تتجاوز مدة السداد عن ستة أشهر، ولا يمكن الجمع بين أكثر من سلفة، كما يجب أن لا تزيد السلفة عن الحقوق المستحقة للموظف عند تاريخ طلبه للسلفة.

- في حال طلب الموظف للإجازة مع وجود سلفة مستحقة عليه للجمعية فيجب عليه سدادها أو بكفيل غارم تصبح في ذمته حتى رجوعه من الإجازة.

- يخصص مبلغاً سنوياً لمنح السلف للموظفين وذلك بقرار من اللجنة التنفيذية.

مادة (٦٩) تعميد السلفة:

تمنح السلف بموجب تعميد من مدير الإدارة المالية يحدد فيه بدقة الأمور التالية:

- اسم المستفيد من السلفة.

- مبلغ السلفة.

- الغاية من السلفة.

- تاريخ انتهاء السلفة.

- كيفية سداد السلفة.

مادة (٧٠) سداد السلفة:

- تسترد السلفة من المستفيد (المستلف) وفقاً لما جاء بقرار التعميد الصادر من الإدارة المالية عند صرفها وتعالج محاسبياً كما هو متعارف عليه.

- إجمالي الحسميات المستحقة لسداد السلفة الشخصية يجب أنْ لا تزيد عن ٢٥% من الراتب الشهري للموظف.

مادة (٧١) أحكام عامة:

- مدير الإدارة المالية ليس من صلاحيته أن يعطي سلفاً لأيٍّ كان من الموظفين إلا بقرار من صاحب الصلاحية أو من ينوب عنه، على أن يتم إعداد سندات صرف بذلك على حساب المستلف، وكما أن أي سلفة مصروفة بأوراق عادية دون أنْ يحرر بها سند يُعتبر المحاسب مسؤولاً عنها ويحاسب إدارياً على ذلك.

- مدير الإدارة المالية هو المسؤول عن متابعـة تسـديد السلف في مواعيدهـا، وعليه أن يُعلم المدير التنفيذي خطياً عن كل تأخير يرغب فيه الموظف، وما يترتب عليه من إعادة لجدولة السلفة.

- العهد النقدية لا يجوز الصرف من مبالغها كسلفة شخصية لأي من موظفي الجمعية ويكون الموظف المسؤول عن العهدة هو المسؤول إدارياً إن خالف ذلك.

الفصل الرابع: المقبوضات

المقبوضات النقدية

مادة (٧٢) توريد النقدية للخزينة:

- يقوم المحاسب بتحرير أوامر قبض النقدية للخزينة (حسب إجراءات الجمعية في ذلك) وأن يوقع عليها مدير الإدارة المالية، كما يوضح التوجيه المحاسبي الخاص بالمبلغ.

- يحرر المحاسب إيصالاً بالمبلغ المستلم موقعاً عليه منه ومن مدير الإدارة المالية بما يفيد توريده للمبلغ على أن تكون هذه الإيصالات متسلسلة ومن أصل وصورتين.

- يقوم المحاسب بالمراجعة اليومية لأعمال الخزينة خاصةً الجرد الفعلي لرصيد الخزينة اليومي، ويوقع بصحة الجرد على سجل الخزينة اليومي أو ما تكشف له من ملاحظات إن وجدت.

مادة (٧٣) سياسات المبالغ النقدية في الخزينة:

- يُحدد الحد الأقصى للمبالغ النقدية التي يُحتفظ بها في خزينة الجمعية بمعرفة الأمين العام أو اللجنة التنفيذية وحسب الحاجة إليه.

- يعتبر المحاسب مسؤولاً عما بعهدته من نقد أو شيكات أو أوراق ذات قيمة، كما على المحاسب توريد ما يزيد عن الرصيد النقدي والشيكات الواردة للخزينة في حساب الجمعية بالبنك في اليوم التالي على الأكثر وإرسال إشعار الإيداع لمدير الإدارة المالية، وفي الحالات التي يتعذر فيها إيداع المبالغ الزائدة أو الشيكات بالبنوك لأي سبب كان لا بد من إخطار مدير الإدارة المالية بذلك.

مادة (٧٤) متابعة حقوق الجمعية:

إنَّ على المحاسب متابعة حقوق الجمعية في أوقات استحقاقها، وإعداد التقارير لمدير الإدارة المالية عن أي حقوق استحقت وتعذر تحصيلها لإتخاذ الإجراءات المناسبة بشأنها، وكما لا يجوز التنازل عن أي حق من حقوق الجمعية يتعذر تحصيله إلا بعد اتخاذ كافة الوسائل اللازمة لتحصيله، وكما يمكن بقرار من صاحب الصلاحية إعدام الديون المستحقة للجمعية والتي لم تحصل بعد استنفاذ كافة الوسائل الممكنة للتحصيل.

الشيكات الواردة

مادة (٧٥) الشيكات الواردة:

- تحول الشيكات الواردة إلى الإدارة المالية حيث يقوم المحاسب بالمراجعة والتحقق من صحة المبلغ وتبعيته ومن ثم توجيهه إلى جهة الإيداع البنكي.

- يقوم المحاسب بإعداد كشف الإيداع البنكي حسب توجيه مدير الإدارة المالية، والاحتفاظ بصورة من الشيك وكشف الإيداع وإرسال الأصول إلى البنك، ويتابع الأمر عند ورود نسخة كشف إيداع بنكي موقعة ومختومة من البنك تفيد بإتمام العملية.

الفصل الخامس: مصادر التمويل

مسؤولية توفير السيولة

مادة (٧٦) توفير السيولة:

- المدير التنفيذي هو المسؤول عن توفير السيولة اللازمة لمواجهة مدفوعات الجمعية الجارية والرأسمالية كما هو معتمد في الموازنة التقديرية مع تجنب تعطيل السيولة الفائضة بدون الاستفادة منها.

- المدير التنفيذي هو من عليه البحث عن مصادر التمويل المختلفة وإجراء المقارنة اللازمة لاختيار المصدر الأفضل بناءً على توجيهات مجلس الإدارة الذي له الحق في اعتماد الوسيلة المناسبة للتمويل.

الاحتياطات

مادة (٧٧) الاحتياطات:

تشكل الاحتياطيات سنوياً بقرار من مجلس الإدارة ويتم الصرف من الاحتياطيات النقدية للجمعية وفقاً للائحة الصلاحيات المالية والإدارية المعتمدة للجمعية.

التأمينـات والضمـانـات

مادة (٧٨) أقسام التأمينات أو الضمانات:

- تأمينات أو ضمانات للغير: وتشمل المبالغ النقدية وخطابات الضمان الصادرة عن المصارف وما في حكمها والكفالات والاقتطاعات المقدمة من الغير كتأمين عن عقود أو ارتباطات يلتزم بتنفيذها تجاه الجمعية.

- تأمين ات أو ضمانات لـدى الغير: وتشمل المبالغ النقدية وخطابات الضمان الصادرة عن المصارف وما في حكمها أو الكفالات أو الاقتطاعات المقدمة من الجمعية للغير كتأمين عن عقود أو ارتباطات له.

مادة (٧٩) تسجيل التأمينات أو الضمانات:

- تسوى التأمينات أو الضمانات المقدمة أو المودعة من الغير وفق الأحكام التعاقدية الخاصة بها كما ترد إلى أصحابها إذا زال السبب الذي قدِّ مت من أجله، وبعد موافقة صاحب الصلاحية أو من يفوضه بذلك.

- تسجل التأمينات لدى الغير على الجهات المستفيدة منها على أن تسترد كليـاً أو جزئياً وفق أحكام العقود المبرمة لهذا الغرض أو زوال الأسباب التي قدِّ مت من أجلهـا.

مادة (٨٠) حـفظ مستندات التأمينات أو الضمانات:

تحفظ صكوك ووثائق التأمينات أو الضمانات المقدمة للجمعية وصور الكفالات المعطاة من قبلها في ملف خاص لدى الإدارة المالية، ويراعى العودة إليها وفحصها دورياً بغية التأكد من استمرار صلاحيتها أو انتهاء أجلها، ويكون مدير الإدارة المالية مسؤولاً عن صحة القيود المحاسبية الخاصة بها ومتابعة استردادها بحلول أجلها.

الفصل السادس: الرقابة المالية

الرقابة على أموال الجمعية

مادة (٨١) سياسة الرقابة الداخلية على أموال الجمعية:

يصدر المدير التنفيذي للجمعية القرارات الكفيلة بإحكام الرقابة الداخلية على أموال الجمعية، وأوجه استخدامها في كل عملية، على أن تشمل هذه القرارات بصفة خاصة قواعد الرقابة على الإنفاق، وتداول النقدية، وأوراق القبض والأجور والمرتبات وغيرها من أوجه الإنفاق.

مادة (٨٢) تقارير الرقابة المالية:

الإدارة المالية تقوم بتقديم تقرير دوري كل ثلاثة أشهر إلى الأمين العام لاعتماده وعرضه على مجلس الإدارة مبيناً به الإيرادات والمصروفات الفعلية، ومقارناً بما كان مقدراً من قبل.

كما يقوم بإعداد تقرير نصف سنوي يبين به وضع الجمعية ومقدار الفائض أو العجز النقدي في نهاية كل فترة، ومقترحاته على مجلس إدارة الجمعية بهذا الصدد.

الرقابة على الخزينة

مادة (٨٣) سياسات الرقابة على الخزينة (الصندوق):

- تخضع الخزائن للمراجعة والجرد الدوري والمفاجئ، وكما يجب أن يتم الجرد الدوري مرة على الأقل شهرياً، ويكون الجرد شاملاً لكافة محتويات الخزينة بحضور مندوب المراجعة ومندوب من الإدارة المالية يختاره المراجع الداخلي مع أمين الخزينة (أمين الصندوق)، ويحرر به محضر في كل مرة يوضح نتيجة الجرد باختصار ويوقع عليه أمين الخزينة في نهاية المحضر باستلام ما في الخزينة من محتويات.

- في حال ظهور أي فروقات بالعجز أو الزيادة في رصيد الخزينة يرفع الأمر إلى المراجع الداخلي لتحديد المسؤولية، وعلى أن يتم توريد الزيادة وسداد العجز من أمين الخزينة.

- يقوم المحاسب بإعداد إشعارات الخصم والإضافة للعمليات اليومية، ويجب أن تكون هذه الإشعارات متسلسلة وموضح بها طرفيها المدين والدائن، وأن يتم اعتمادها من قبل مدير الإدارة المالية.

أحكام عامة

مادة (٨٤) أحكام عامة:

- تسري أحكام هذه اللائحة على كافة المعاملات المالية في الجمعية وكل ما من شأنه المحافظة على أموالها ونظام الضبط الداخلي بها، كما تنظم قواعد الصرف والتحصيل وجهات الاعتماد وقواعد المراجعة والحسابات المالية والقواعد الخاصة بالميزانية العمومية.

- المراجع الداخلي ومدير الإدارة المالية مسؤولان عن تنفيذ ومراقبة أحكام هذه اللائحة، وكافة القرارات التنفيذية الخاصة بها ومراقبة القواعد المالية المنصوص عليها في باقي لوائح الجمعية، ويعتبر مدير الإدارة المالية والعاملون معه مسؤولون أمام المدير التنفيذي عن تنفيذ أحكام هذه اللائحة وعن مراقبة الأحكام المالية في اللوائح الأخرى في حدود اختصاصهم ويعتبر مدير الإدارة المالية مسؤولاً أمام الأمين العام عن ذلك.

- تكون صلاحيات عمليات الصرف المالية من بنود الموازنة المختلفة بناءً على طلب الإدارة المعنية طبقاً للائحة الصلاحيات المالية والإدارية المعتمدة في الجمعية.

الفصل السابع: الحسابات الختامية والتقارير الدورية

الحسابات الختاميـة

مادة (٨٥) إعداد الحسابات الختامية:

- يتولى مدير الإدارة المالية إصدار التعليمات الواجب اتباعها لإقفال الحسابات في موعد أقصاه ثلاثون يوماً قبل نهاية السنة المالية للجمعية.

- يتولى مدير الإدارة المالية الإشراف على الانتهاء من إعداد ميزان المراجعة السنوي والقوائم المالية الختامية مؤيدةً بمرفقاتها التفصيلية ومناقشتها مع مراجع حسابات الجمعية خلال شهر واحد من انتهاء السنة المالية للجمعية.

- يتولى مدير الإدارة المالية الإشراف على إعداد التقرير المالي السنوي موضحاً نتائج أعمال كافة أنشطة الجمعية وإرفاقه مع القوائم الختامية وتقرير المراجع الداخلي وعرضه على الأمين العام بهدف استكمال إجراءات مناقشته خلال شهر ونصف من انتهاء السنة المالية للجمعية للاعتماد.

- يقوم مدير الإدارة المالية برفع كافة التقارير الخاصة بالحسابات الختامية مع تعليقه عليها ومقترحاته حيالها إلى الأمين العام لاعتمادها وعرضها على مجلس الإدارة وذلك بموعد أقصاه شهرين من انتهاء السنة المالية.

التقـاريـر الـدوريـة

مادة (٨٦) إعداد التقارير الدورية:

- يتولى مدير الإدارة المالية مراجعة واعتماد التقارير الدورية المالية والتأكد من صحة البيانات المدرجة فيها وعرضها على الجهات الإدارية المُعدَّ ة من أجلها وفي مواعيدها المحددة.

- يتولى مدير الإدارة المالية تحليل البيانات الواردة في التقارير المالية والحسابات الختامية باستخدام أساليب التحليل المالي المتعارف عليها ورفع تقريراً بنتائج هذا التحليل ومدلولاتها للأمين العام والذي يقوم بتقديمها للجنة التنفيذية إذا دعت الحاجة إلى ذلك.

مادة (٨٧) اعتماد التقارير الدورية:

يقوم المدير التنفيذي أو من ينوب عنه في نهاية كل ثلاثة أشهر بمراجعة واعتماد التقارير المالية الصادرة عن الإدارة المالية ويجب أن تشتمل هذه التقارير كحدٍ أدنى على ما يلي:

- ميزان المراجعة الإجمالي عن الفترة المنتهية بتاريخ تقديم التقارير.

- المركز المالي للجمعية.

- مقارنة الإنفاق الجاري الفعلي مع الاعتمادات المخصصة له في الموازنة التقديرية.

تأميـن الخدمـات واعتمادها

مادة (٨٨) تأمين الخدمات:

- يتم تأمين احتياجات الجمعية من الخدمات حسب ما يوصي به مدير الجهة المختصة ويقره المخول بذلك حسب لائحة الصلاحيات المعتمدة في الجمعية.

- يتم التعاقد على تأمين احتياجات الجمعية من الخدمات بموجب عقود سنوية أو خطابات تعميد لهذا الغرض بعد اعتمادها من صاحب الصلاحية في الجمعية وطبقاً للصلاحيات المخولة إليه.

مادة (89) اعتماد تقديم الخدمات:

إن اعتماد عقود الخدمات يستلزم بالضرورة تنفيذها بشكل سليم بواسطة المستندات النظامية المتبعة وطبقاً للإجراءات المنصوص عليها في الأنظمة الداخلية للجمعية، ويعتبر رؤساء الإدارات المعنية بهذه الأعمال والخدمات مسؤولين عن صحة تنفيذ هذه العقود.

مادة (90) تجديد عـقود الخدمات:

يجوز تجديد عقود الخدمات لمدة لا تتجاوز السنة وبذات الشروط المنصوص عليها في العقود المنتهية إذا توفرت فيها الشروط الآتية:

- أن يكون المتعهد قد قام بتنفيذ التزاماته على وجه مرضي في مدة العقد السابقة على التجديد.

- أن لا يكون قد طرأ انخفاضاً واضحاً على فئات الأسعار أو الأجور موضوع العقد.

الفصل الثامن: التبرعات والهدايا

تقديم التبرعات والهدايا للغير

مادة (91) التبرعات:

إنَّ من صلاحيات المدير التنفيذي التبرع لإحدى الجهات العاملة في مجال البر أو الأعمال الخيرية أو خدمة المجتمع أو النشاط العلمي أو الثقافي أو الاجتماعي أو الرياضي وبموافقة اللجنة التنفيذية.

مادة (92) الهدايا:

يحق للمدير التنفيذي تقديم الهدايا العينية للغير باسم الجمعية بما لا يتجاوز خمسمائة ريال لكل حالة وعلى أن لا يتجاوز إجمالي الهدايا المقدمة خلال السنة المالية عن عشرة آلاف ريال، ويجب الحصول على موافقة اللجنة التنفيذية على هذه المبالغ.

قبول الهدايا أو التبرعات من الغير

مادة (93) قبول التبرعات والهدايا:

لا يحق قبول التبرعات أو الهدايا العينية أو النقدية المقدمة للموظف في الجمعية بصفته الشخصية أو بصفته الوظيفية أو المقدمة للجمعية كشخصية اعتبارية أو أحد إداراتها إلا بموافقة خطية من المدير التنفيذي على ذلك، ويعتبر الموظف الذي يقبل مثل هذه التبرعات أو الهدايا مخالفاً لأنظمة الجمعية ويخضع حينها للمساءلة.

تم اعتماد [دليل السياسات والإجراءات المالية والمحاسبية] بجمعية الحلوة الخيرية في اجتماع مجلس الإدارة بجلسته (الخامسة) المنعقدة بتاريخ 29 / 11/ 1443هـ الموافق 28/ 6/ 2022م .